中国高端啤酒业:2025正经历一场深刻的变革

沃鑫才子时间2025-05-27 分类产经浏览35252

沃鑫才子时间2025-05-27 分类产经浏览35252

一、引言

近年来,中国啤酒行业正经历一场深刻的变革,从传统的“量增”模式向“质升”模式转变,高端化趋势成为行业发展的核心驱动力。作为啤酒行业的新蓝海,高端啤酒市场展现出强劲的增长潜力和广阔的发展前景。中研普华研究院发布的《 2024 - 2029 年中国高端啤酒业深度渠道分析与投资前景研究咨询报告》深入剖析了高端啤酒行业的现状、发展趋势及投资前景,为相关企业和投资者提供了极具价值的参考。

二、行业现状分析

(一)市场规模与增长

据中研普华产业研究院研究报告及国家统计局数据显示,2024 年国内高端啤酒市场规模预计突破 2800 亿元,占整体啤酒市场的 40% 份额,较 2020 年增长近一倍。这一增长主要得益于消费者收入水平的提高和消费观念的转变,对高品质、高附加值啤酒产品的需求持续增长。2023 年,全国啤酒行业实现总产量 3789 万千升,同比增长 0.8%,实现销售收入 1863 亿元,同比增长 8.6%;实现利润 260 亿元,同比增长 15.1%。

(二)消费群体与需求

《 2024 - 2029 年中国高端啤酒业深度渠道分析与投资前景研究咨询报告》中提到,高端啤酒市场的消费者需求日益多样化,消费者更加注重啤酒的品质和口感,追求醇厚、丰富、独特的香气和风味。随着健康饮食观念的深入人心,低糖、低醇型啤酒受到消费者的青睐。此外,消费者对啤酒的个性化与定制化需求也成为重要趋势,企业需要加强市场调研和消费者需求分析,推出更多符合消费者个性化需求的产品。

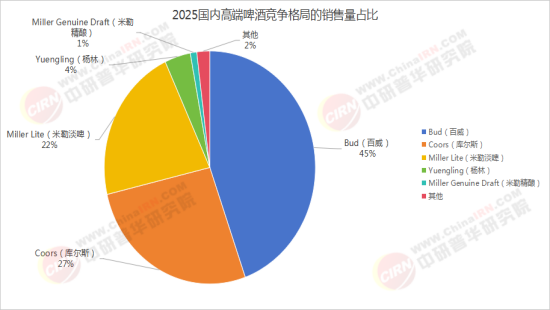

(三)竞争格局

中国高端啤酒市场竞争激烈,外资品牌和本土品牌各具优势。外资品牌如百威、嘉士伯凭借成熟的品牌矩阵和多年渠道深耕,在高端市场占据较大份额。本土品牌则通过差异化竞争和创新策略逐渐扩大市场份额,如华润啤酒引入喜力补足高端短板,推出“醴”“黑狮果啤”等产品,2023 年高端产品收入增长 23%。青岛啤酒依托“百年品牌”IP,推出“百年之旅”“琥珀拉格”等产品,聚焦国潮文化。

三、渠道变革分析

(一)现饮渠道:高端化的核心战场

现饮渠道(餐饮、酒吧、夜场等)仍是高端啤酒销售的主力,占比超 65%。其核心优势在于高溢价能力和品牌壁垒。外资品牌百威、嘉士伯凭借多年渠道深耕,在夜场和高端餐饮占据主导;国内品牌如青岛啤酒通过“冬奥会营销”“国潮联名”等策略加速渗透。

(二)非现饮渠道:电商与新零售崛起

线上渠道增速显著,2020 年疫情期间线上销售增长 21.98%,2024 年电商渠道占比预计升至 15%。核心趋势包括即时零售和社群营销。美团、京东到家等平台推动“30 分钟达”服务,满足家庭聚会、露营等即时消费需求;精酿品牌通过私域流量(如小程序、直播)直接触达消费者,降低渠道成本。

四、未来发展趋势

(一)产品创新与差异化

未来,产品创新和差异化将成为企业竞争的关键。企业需不断研发新的啤酒产品、改进酿造工艺、提升产品品质和设计水平,以满足消费者对高端啤酒的多样化需求。例如,低醇、无醇啤酒需求激增,2024 年市场规模预计达 180 亿元。

(二)品牌营销与消费者互动

《 2024 - 2029 年中国高端啤酒业深度渠道分析与投资前景研究咨询报告》中指出品牌营销和消费者互动将更加重要。企业需加强品牌宣传、提高品牌知名度和美誉度,以及加强与消费者的互动和沟通,建立稳定的消费者群体和忠诚度。

(三)绿色、环保、可持续发展

随着环保意识的提高和可持续发展理念的普及,未来高端啤酒行业将更加注重绿色、环保和可持续发展。企业需通过采用环保材料、优化生产工艺、降低能耗和排放等方式,实现绿色生产和可持续发展。

五、结论

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《 2024 - 2029 年中国高端啤酒业深度渠道分析与投资前景研究咨询报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。